BMN: el mal negocio de Caja Granada

Cuando la legislación europea puso fin a la existencia de las cajas de ahorros, lastradas por la politización y la pésima gestión de algunas, Andalucía pudo contar con un banco andaluz. Sobraron egos de los presidentes de las tres cajas andaluzas –Unicaja, CajaSol y Caja Granada- , que impidió formalizar una hoja de ruta, y el empecinamiento del presidente de la entidad granadina, el exalcalde socialista, Antonio Jara, de rechazar tan siquiera la idea.

No fue por la defensa de la plantilla, -como el tiempo demostró, luego, en BMN-, ante el solapamiento de oficinas de entidades andaluzas, que en aquel 2010 de fusiones frías, podía haberse salvaguardado, con un férreo acuerdo sindical, con la mediación del Gobierno andaluz.

No quiso valorar tampoco la posibilidad de que Granada fuera el referente social y cultural del banco andaluz, dio portazo para no ser cola de león del hipotético grupo andaluz y optó por negociar fuera de Andalucía; primero, con las entidades que luego conformaron Liberbanck,- de incierto futuro- y luego, con Caja Murcia, Caixa Penedès y Sa Nostra, para crear Banco Mare Nostrum, en la órbita del PP. Al final, su decisión llevó a La General a ser cola pero de un ratón bancario, en la que solo la profesionalidad de los trabajadores recuerda a la entidad que fue, vital para el desarrollo económico de la provincia, que lució por su apuesta por la Cultura y la Solidaridad, ahora casi inexistente.

Pérdida de su entidad

Con tan solo el 2,79 por ciento del capital de BMN, la división granadina del banco que se gestiona desde Murcia ha perdido en este tiempo su identidad, su ADN, la cercanía. El cierre indiscriminado (e injustificado de oficinas) les ha alejado de aquellos territorios naturales, como Granada y Jaén, de donde obtiene los principales recursos de unos clientes, hostigados con productos y quejosos de comisiones. La marcha de los territorios, en una estrategia que ha castigado más a Granada que a Murcia, contestada por la Diputación de Granada y con movilizaciones en algunos pueblos, le ha alejado de la clientela, que ya no ve diferencias positivas con otras bancas.

Con tan solo el 2,79 por ciento del capital de BMN, la división granadina del banco que se gestiona desde Murcia ha perdido en este tiempo su identidad, su ADN, la cercanía

Convertido en un banco puro y duro, perdida la sensibilidad y el apego, el escaso músculo financiero de BMN le ha llevado a la intrascendencia en un mercado competitivo.

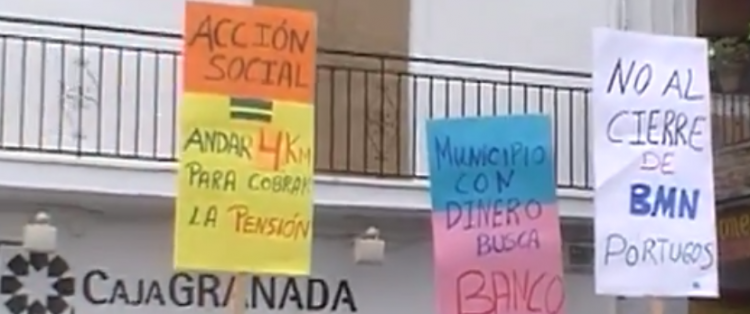

Protesta en Pórtugos. IndeGranada

BMN ocupa el puesto decimocuarto en el ranking de bancos por volumen de activos, con 39.000 millones de euros en su balance. Por delante se encuentra entidades como Liberbank, Abanca, Kutxabank o Ibercaja. La eficiencia del banco mediterráneo se sitúa en un 50 por ciento, al límite de lo aceptable. La entidad ganó 44 millones de euros entre enero y septiembre de 2016, últimos datos conocidos, y aún se desconoce la evolución en el último trimestre del año pasado.

Hipotecas y cláusulas suelo

La debilidad de BMN lo demuestra que dispone de una cartera hipotecaria de clientes particulares que se aproxima al 70 por ciento del total de activos. Por el contrario, los préstamos comerciales -los más rentables para cualquier banco- suponen tan sólo un 5 por ciento de los activos.

El extremo riesgo de BMN es contar con este elevado peso de la cartera hipotecaria, cuando los tipos de interés se encuentran en mínimos históricos y el banco deberá afrontar las reclamaciones por las cláusulas suelo indebidamente cobradas a los clientes.

Tras hacer público Bankia que procedería a la devolución automática de los importes cobrados demás por las cláusulas de suelo abusivas, BMN difundió que haría lo mismo. Pero lo cierto es que aún, dos semanas después del aviso, no ha articulado un procedimiento que facilite a la clientela cobrar lo que le quitó la entidad más.

Eso sí, consciente del abuso de las cláusulas suelo, reservó 80 millones, es decir, casi el doble del último beneficio conocido de la entidad.

Puede que por ello retirara la oferta por la que regalaba hasta 150 euros a los nuevos clientes de la entidad por la domiciliación en cuenta de la nómina o la pensión, que era la más agresiva del mercado bancario.

Una subasta previa a la absorción por Bankia

Consciente del abuso de las cláusulas suelo, reservó 80 millones, es decir, casi el doble del último beneficio conocido de la entidad

Aunque el Gobierno, como ya informó El Independiente de Granada, solo barajaba la fusión por absorción de BMN por Bankia –los dos bancos nacionalizados-, las quejas del sector obligaron al Ministerio de Economía, -cuyo titular, Luis de Guindos, llegó a ser mimbro del Consejo de Administración de BMN-, a sacar a subasta competitiva a la entidad, que gestiona los fondos de la desaparecida Caja Granada, para no vulnerar la competencia.

La que fuera sede de Caja Granada, convertida en división de BMN. P.V.M.

Para ello, el Fondo de Restruccturación Bancaria (Frob), que posee el 65 por cieto del banco, encargó a la firma gala Société Générale los estudios y la prospección de las posibles ofertas. El Gobierno quería obtener por ello al menos 1.600 millones. Pero el interés ha sido nulo, debido a la delicada situación de BMN. El plazo para recibir ofertas finaliza el próximo viernes 24 de febrero.

Si finalmente no hay pujadores, o sus posibles ofertas son rechazadas, Bankia se quedará con BMN y por un precio que no parece superior a los mil millones.

Si, actualmente, los fondos de la desaparecida caja granadina en BMN representan apenas el 2,80 por ciento, el peso en Bankia ni tan siquiera sería ya irrelevante. Y tocaría luchar por el mantenimiento de los puestos de trabajo, en lo que están los sindicatos.

Incertidumbre en los sindicatos

La incertidumbre de los sindicatos lo refleja el Sindicato de Empleados del Sector Financiero (Sesfi), primera fuerza sindical en BMN, que ha presentado un escrito en el registro general del banco para que la dirección convoque lo antes posible la Mesa Laboral, que no se reúne desde el pasado 8 de noviembre, para reclamar, como primer punto del orden día, que explique el proceso de fusión con Bankia.

El sindicato, que se pregunta “¿Qué es lo que tienen entre manos? ¿Por qué tienen todo paralizado?” la dirección, califica de “desconcertante” la actitud de la dirección. Sesfi, como el resto de sindicatos, muestra, primero, su preocupación por los casi 650 trabajadores asignados a los servicios centrales del banco, que BMN desmanteló en Madrid, tras forzar a los trabajadores al inicio de la fusión a desplazarse a la capital de España.

Mientras, otras fuentes sindicales informaron de que BMN es la única entidad española que no ha comenzado a formar a sus empleados en la nueva Directiva Europea de Mercados e Instrumentos Financieros (MiFID II), que inicialmente iba a entrar en vigor en todos los países de la zona euro en enero de 2017, pero que finalmente se aplicará en enero de 2018.

La nueva directiva trata de garantizar la transparencia y la protección al cliente minorista.